理財實驗室|買房篇|買房好還是租房好

租房享樂?買房背債?房租$12,000也能夠買房?

有開始考慮買房了嗎?

最近跟同事閒聊之間,開始會討論到對於買房的想法,可能是大家都工作也好幾年了,已經有些人開始在看房,有些則是看到房價就覺得完全沒希望。

還沒買房前,在台北一直都是租房子住,因為租金負擔比房貸輕鬆,

不但能租在捷運站附近或交通便捷的地點,還能跟著工作搬家、不用擔心維修等問題。

然後這樣的租屋人生也超過了十五年,隨著我創業和收入的穩定,

加上這兩三年因疫情影響生活方式的改變,開始意識到有房的重要性跟好處。

雖然租房不用頭期款,房租比房貸負擔也相對輕鬆,但是每個月支付給房東的房租,等於是幫房東繳房貸,讓房東的財富持續增長,卻無法增加個人資產。

同樣的房租其實能買房?

以我自身為例,租屋已經超過15年,付出的租金每月平均$12,000,累積至少超過200萬!!已經是可以當作雙北小套房的頭期款,或非雙北兩房了。

若以一樣的租金回推,等同的「房貸利息」支出的房屋總價為多少呢?

以房貸利率2%,每月利息$12,000計算,可回推總價720W的套房或兩房, 這是最粗略簡單的算法:($12000*12)/0.02=$7,200,000

利息繳多少?購物力試算

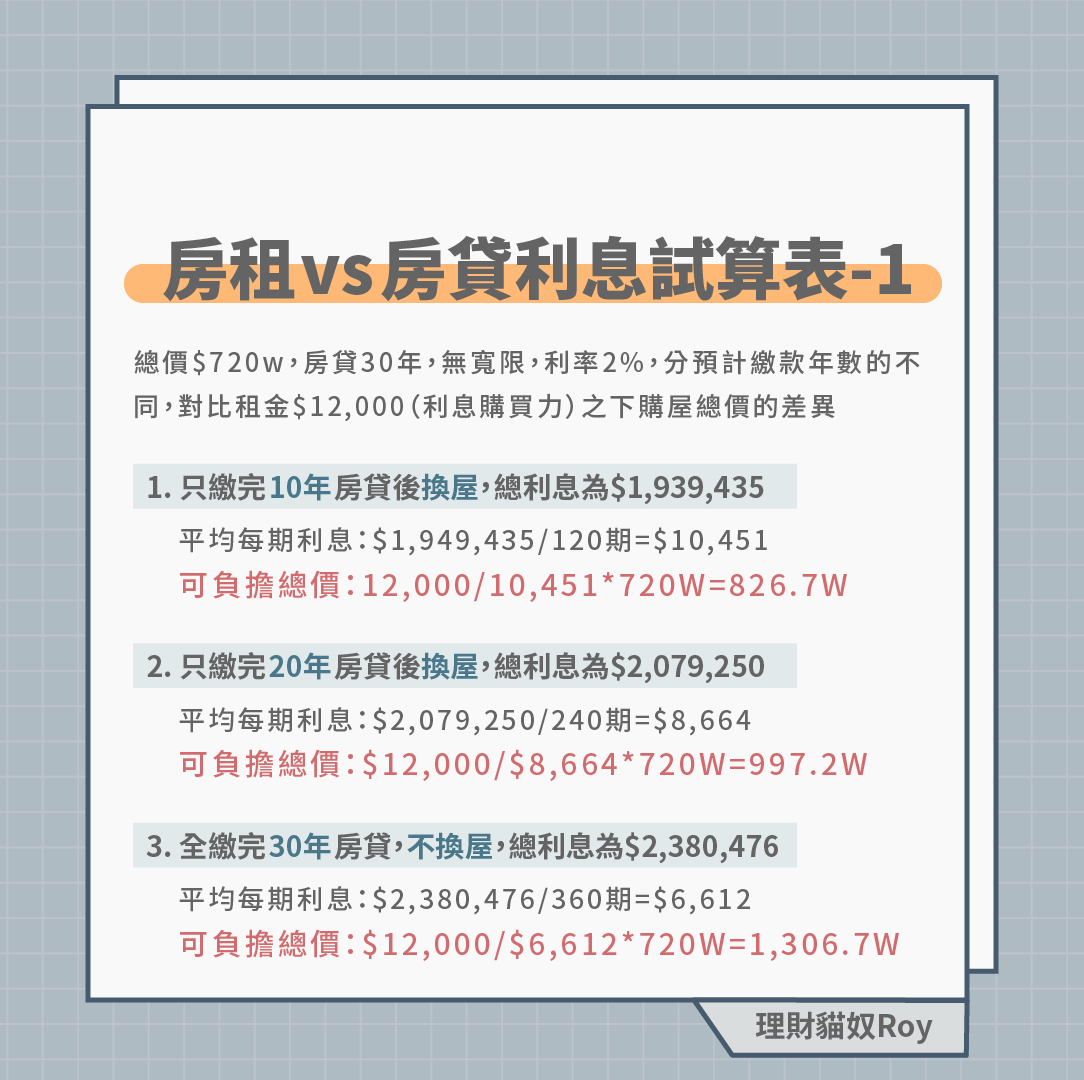

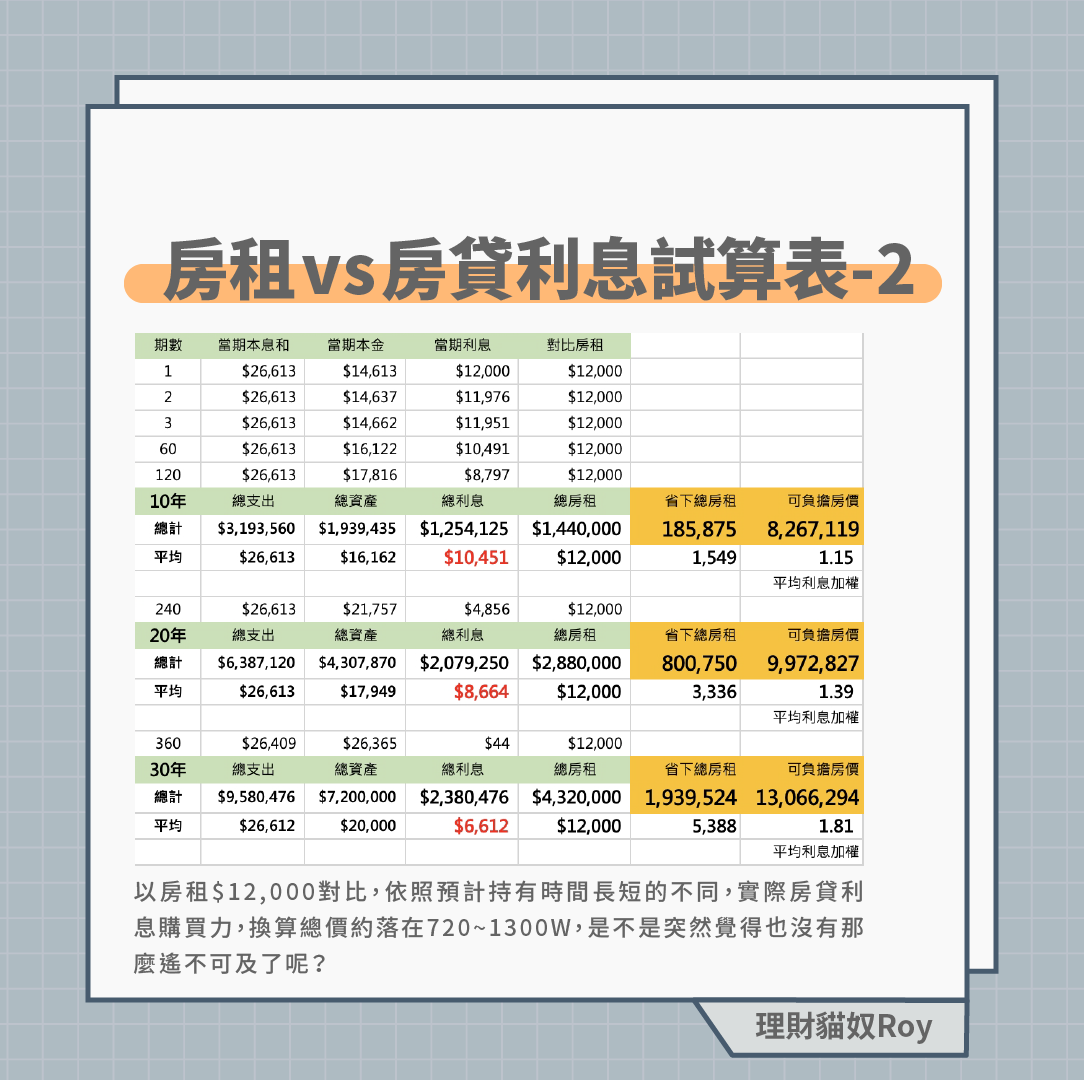

房貸為每期平均固定本息總和攤還,而本息其中的本金會累積越還越多, 利息則會越來越少,所以利息其實並非是一直固定於$12,000的,因此接下來先抓出房貸繳款期間的總利息並平均後,再依照$12,000租金去加權計算平均利息等同的房價。 而國人平均10~15年換一次房,一生換房3~4次、就算是30年的房貸,其實多數人都在房貸尚未全額繳清時,就已經售出換屋了,會加上分10、20、30年做個簡單試算比較 房貸利息回推總價試算表。

總價$720w,房貸30年,無寬限,利率2%,分繳款年數不同,對比租金$12,000(利息購買力)之下購屋總價的差異 :

- 只繳完10年房貸後換屋,總利息為$1,939,435 平均每期利息:$1,949,435/120期=$10,451 可負擔總價:12,000/10,451*720W=826.7W

- 只繳完20年房貸後換屋,總利息為$2,079,250 平均每期利息:$2,079,250/240期=$8,664 可負擔總價:$12,000/$8,664*720W=997.2W 3.

- 全繳完30年房貸,不換屋,總利息為$2,380,476 平均每期利息:$2,380,476/360期=$6,612 可負擔總價:$12,000/$6,612*720W=1,306.7W。

以房租$12,000對比,依照預計持有時間長短的不同,換算實際房貸利息購買力,總價約落在720~1300W,是不是突然覺得買房好像也沒有那麼遙不可及了呢?

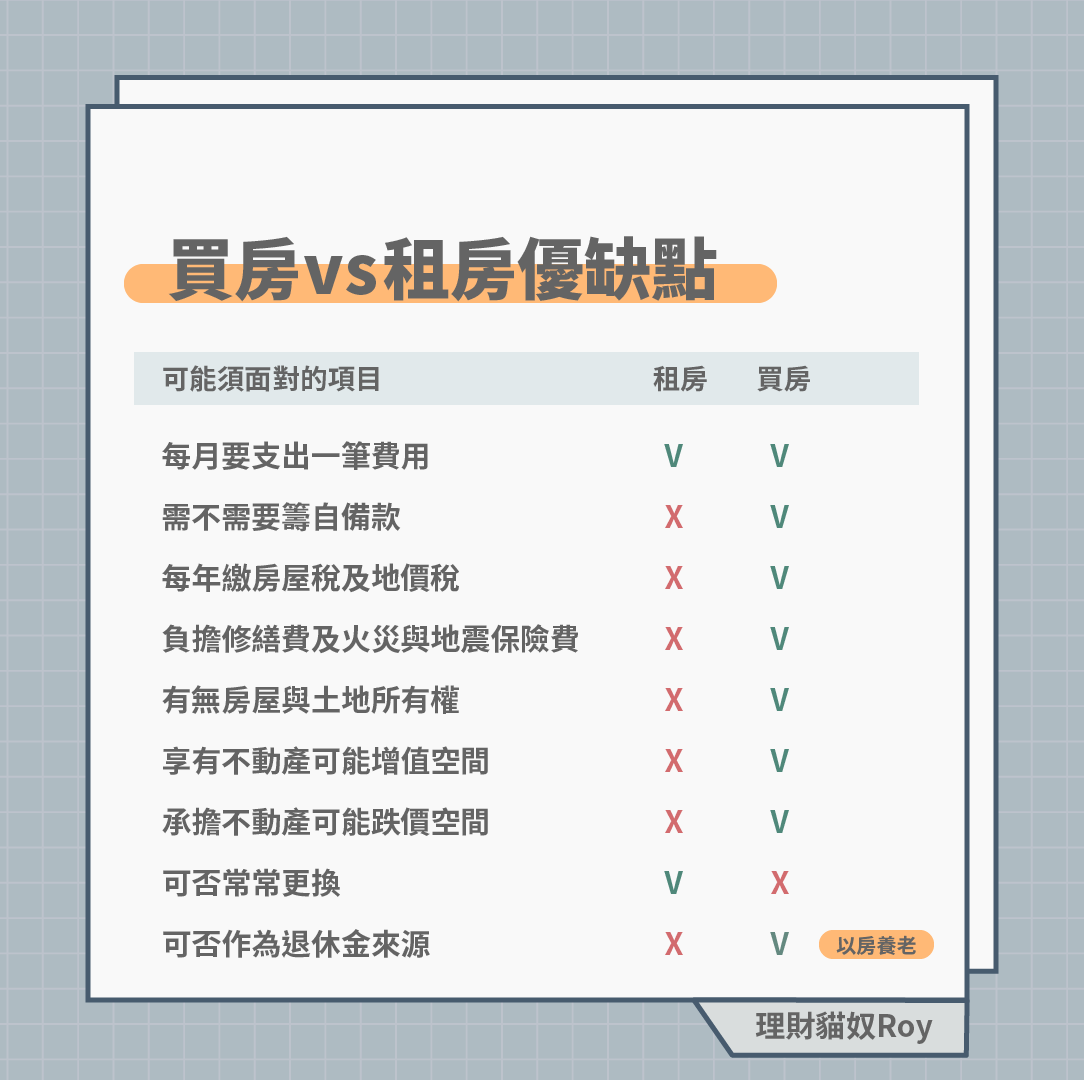

買房vs租房優缺點

租房和買房都有各自的優點和缺點,需要視個人經濟能力、生活方式、以及長遠的計畫做考量,但當房租(或孝親費)支出到一定的金額後,若已經有足夠的頭期款,或家人可以協助的前提下,我會建議可以評估看看以買房替代租屋。

前2~3年可以搭配寬限期來緩衝突然的房貸壓力,利用這時間提高工作收入跟強迫儲蓄,一旦開始擁有自己的第一間房的時候,對於理財的觀念跟思考也會跟著改變喔。