不需要專業顧問,打造屬於自己一生受用的理財計劃!

為什麼需要理財規劃?

在這個物價飛速成長,薪水不漲的年代,為了能夠維持生活的穩定以及退休後不用再為錢煩惱,年輕時就需要有「理財規劃」的概念。雖然大家都說要有理財規劃的觀念,但如何實際的執行屬於自己的理財方案卻是另一回事,許多人容易像無頭蒼蠅一樣,看了文章書籍,按照別人的方法規劃,最後才發現自己根本不受用,PezzaLoan現在就來跟你介紹,理財規劃的重要性和如何制定計劃!

該如何制定理財計劃?

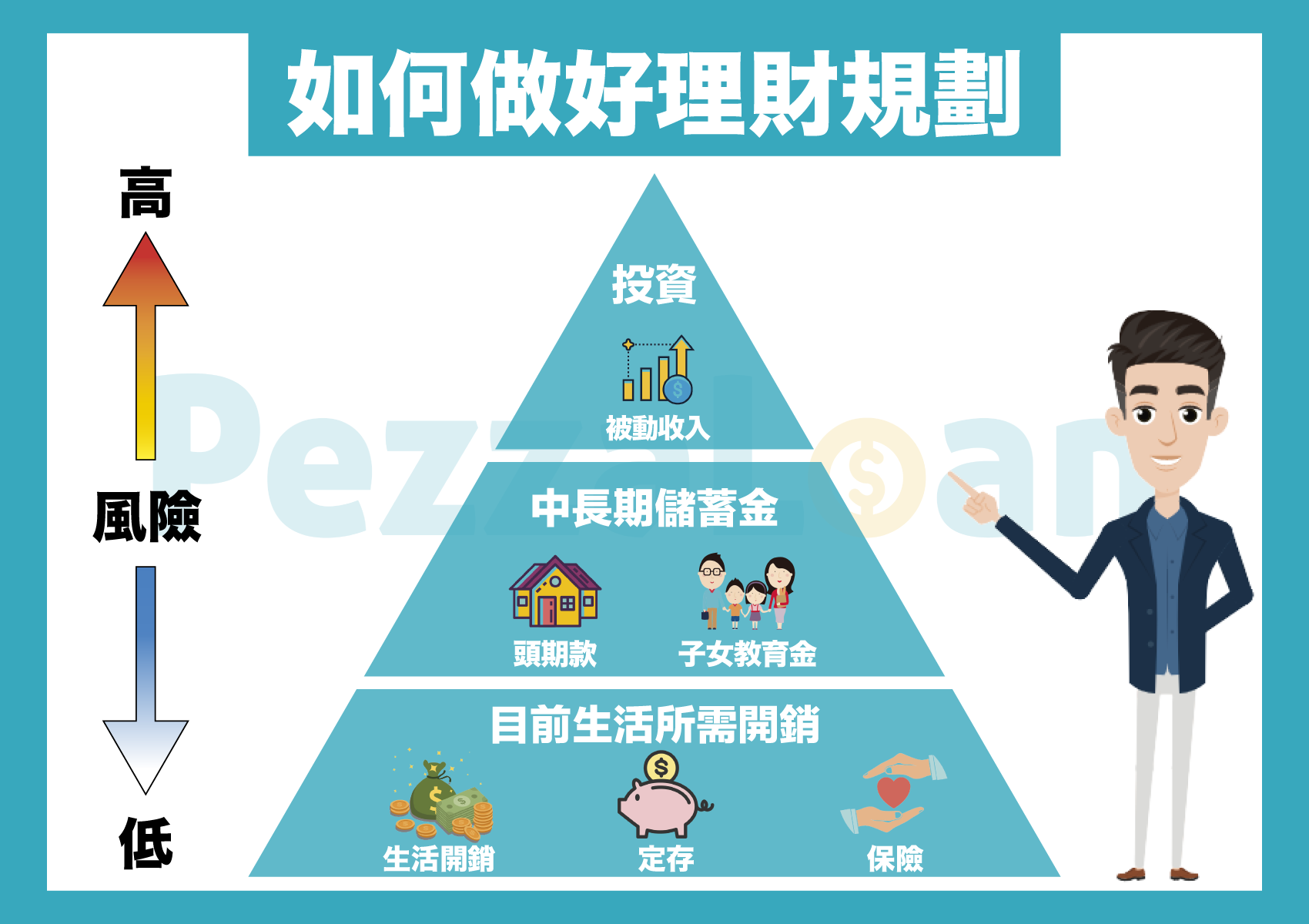

制定個人的財務計畫其實就像計畫出國旅行一樣,出國前須計畫出發日期、旅遊地點、出遊玩幾天等不同方面,如果沒有目的,出國遊玩只會讓人感覺更疲憊而已。個人財務管理計畫若沒有事先規劃,很容易變成兩種極端:「月光族」或「守財奴」。有些人剛領到薪水就會覺得先享受再說,不會考慮到未來5年、10年之後的日子,這就很容易變成月光族。過度「摳」的人則會因為顧慮太多,終其一生過著擔驚受怕的日子,這兩者都不是好的理財手段。那開始制定計畫之前,我們需要先了解生活上資金的配置,一般來說可以分為三種層級以及「理財金三角」的分配:

第一層(50% / 60%的年收入):一般生活開銷例如房租、水電費、伙食費等 / 存放於銀行中的短期儲蓄或緊急備用金 / 如發生重大意外或疾病,保險可以獲得理賠,降低高額醫藥費對個人或家庭的影響(千萬不可購買超過需求的表單,容易造成財務負擔)

第二層(40% / 30%的年收入):提前準備人生不同階段時所需要的資金,將部分資金投入適當的投資項目,例如買房,拉長準備時間,降低壓力

第三層(10%的年收入):當第一層與第二層的資金需求都可滿足的時候,那麼可以開始追求「財富自由」,這筆資金可用於股票投資、債權投資等,為自己及後代創造被動收入

以上的資產分配比例並不是絕對,但可以作為一個參考的依據。了解了自身的財務分配狀況後我們可以來制定理財短、中、長期目標:

短期目標:一至三年內可完成的目標,例如一年內存下可買車的頭期款

中期目標:三年至五年以上內可完成的目標,例如四年內存下可買房子的頭期款

長期目標:十年以上的遠期目標,例如十年後,每個月能領到5萬元的被動收入

制定目標的同時,我們一定要把持著一個原則:

當目標建立好之後,我們需要時時刻刻提醒或督導自己,讓他成為生活中的一部分,但畢竟在每個生活情況都會有所不同,也應該做一些適時的調整喔~接下來我們來看看不同階段我們應該關注的理財規劃重點吧!

人生不同階段時的學習重點

在學生時期或許能運用的資金並不是特別多,但我們也可以開始學習如何做好理財規劃,做好花費管理、養成每月儲蓄的習慣,已不再依靠家裡等理財當作目標!

學生時期往往會有學業壓力,所以我們可以保持一個輕鬆、正確的投資理財心態,為自己的未來考慮一下喔~

投資理財規劃商品:銀行定期存款、一般儲蓄與醫療保險等、定期定額基金投資

每月的儲蓄是最為重要的理財觀念,畢竟現在許多東西實在太過於誘人,實在很難克制自己的購物慾XD 但如果可以將一部分的金額存下來,不要當月光族,對於未來或許會有更好的幫助喔~

值得注意:可開始建立信用評分 - 不要養成分期付款的習慣、信用卡每期準時還款,這些小事情都可以為自己在未來與銀行貸款時會有很大的幫助喔!

提早進入社會的人,可以直接參考這方面的投資理財目標,不同於學生時期的投資理財規劃,這個階段的人可運用的資金會慢慢變多,那麼就有更多的資金可以投入到市場增加自己的收入。

投資理財規劃商品:公司個股、ETF、債權投資商品、平衡型基金等、完善的醫療保險與壽險等

每個時期我們都需要存下一筆緊急備用金,這些錢可用於沒有工作收入時也可維持生活的備用金,金額可以設定在每月生活支出的6至12倍,是一種不錯的風險規劃喔!

如果之後有結婚、生小孩的打算,也可將這部分的預備金提早部署,金額大小則可以每人不同的規劃而訂製,為自己未來的幸福準備!另外準備買房子的頭期款也是值得那入考量的一部分,隨然說房價在不斷地飆高(哭)但在未來規劃上有一棟房子也是不錯的選擇,所以無論是準備結婚基金、房屋頭期款、未來子女養育金,都是在投資理財上不可或缺的一部分喔!

除此之外更重要的是如何投資自己與適時的投資一些理財產品來賺取被動收入,投資股票、債權投資商品等都是值得思考的方向,如果認為投資股票會需要花上大量時間,也害怕自己不懂而損失太多,可以參考最新的投資理財平台 - PezzaLoan,PezzaLoan幫助投資人分析風險,讓投資人使用最簡單、最穩定的方式賺取投資收益,協助大家理財規劃。

在這個階段通常是事業最顛峰的時候,但同時也要注意收入不一定會在暴增,所以要注意到資產不要有巨大變動,因而追求穩定發展。如果在這年頭工作上面臨失業了,前幾年所準備的緊急備用金以及投資產品還可以保持生活基本開銷。除此之外,大家也可以開始考慮調整退休投資組合,錢不只是放在銀行轉取少量的利息收入,而是有穩定回報的金融商品裡,讓錢滾錢,即使利率不是很高,但時間久了也會有一筆可觀的收入。

投資理財規劃商品:公司個股、ETF、債權投資商品、平衡型基金等、重大醫療保險、高保障壽險、年金險等

到了這個階段只有兩個重點:

- 降低投資風險

- 追求穩定收入

或許到了這個年紀無法在工作或是想享受一下退休生活,這時候就是體現這一輩子所做的投資理財規劃是否及格了,年輕時如果未規劃好生活,可能就需要依賴子女撫養,對於別人與自己都是一種壓力,將存下來的錢用於投資低風險、穩定的金融商品或許是最好的選擇之一。

投資理財規劃商品:債權投資商品、國外債卷,年金險等

做好理財規劃的關鍵原則

以上資料是可以幫助大家在人生的理財規劃上作為一個參考的依據,也許看到這篇文章的你還尚未想好未來的方向或是已經有了自己的規劃,但最重要的是要懂的投資自己,循序漸進,切勿妄想一步登天!許多人都想著能夠中樂透獲得意外之財或是投資高報酬的金融商品,但這些往往有點不切實際反而打亂了自己的規劃,能夠規劃屬於自己的理財計劃,評估自身狀況,調整自己的方向,相信大家在未來的路上都能完成自己的目標!PezzaLoan祝各位找到屬於自己的投資理財規劃,為自己在人生的路上找到正確的目標~