理財實驗室|生活篇|孝親費如何規劃

是孝親費? 還是情勒!

你敢貼這篇給家人看看嗎

除了直接給錢之外,還有其他方式嗎?

有什麼特別的方式可以留言分享喔~

近期與同事們閒聊中談到,如果才剛要開始理財,工作也還沒幾年,該不該給孝親費?回想起自己剛出社會那幾年,薪資不高工作發展也還未穩定,光是基本房租跟生活費用,再扣掉給家裡的費用,一個月所剩無幾,為了省吃儉用順便減肥,甚至每天只吃一餐,現在想起來還真是不敢相信!

年輕人一定要給孝親費嗎?不給好像很不孝,給了也不知道花去哪,自己也存不了太多錢,更別奢望投資理財了,你是不是也想跟家人溝通,關於孝親費這件薪事呢?

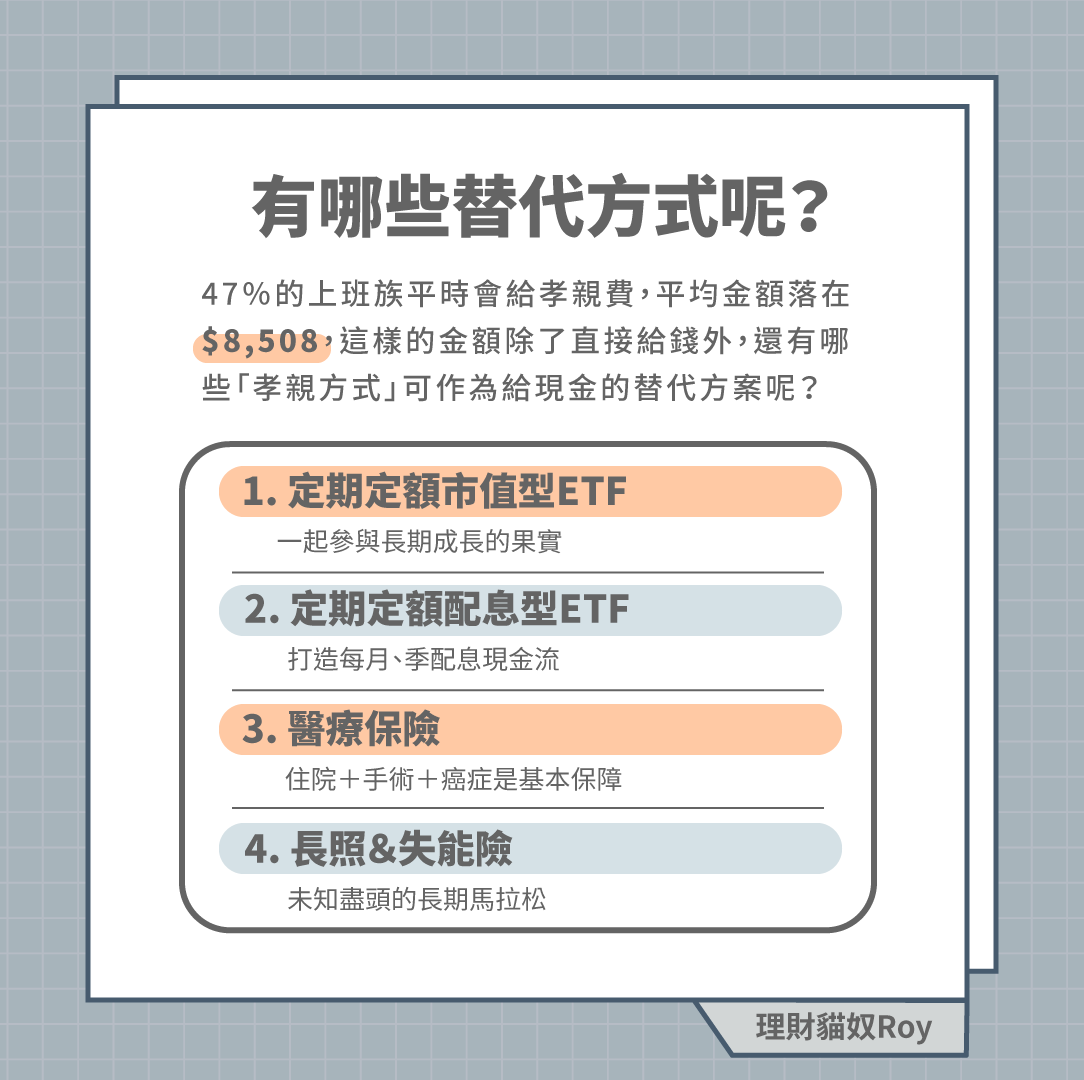

根據求職網今年的調查,有47%約接近一半的上班族,平時會給孝親費,平均金額落在$8508元,那這樣的金額除了直接給錢之外,還有那些「孝親方式」可以作為給現金的替代方案呢?

以下四種方式,可以參考看看

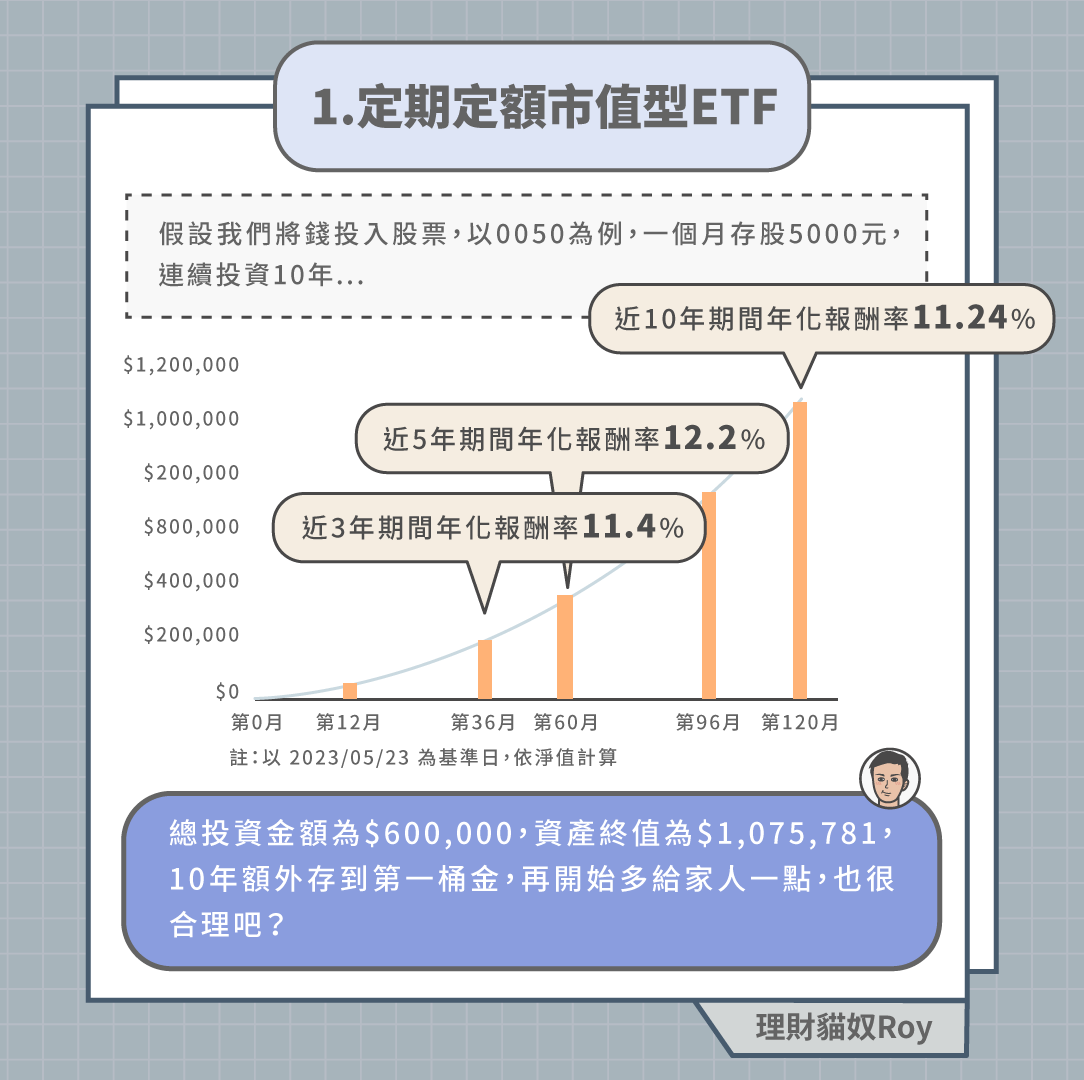

- 定期定額市值型ETF:一起參與長期成長的果實

假設我們以0050為例,一個月存股5000元,連續投資10年,總投資金額為$600,000,資產終值約為$1,075,781,10年額外存到第一桶金,再開始多給家人一點,也很合理吧?

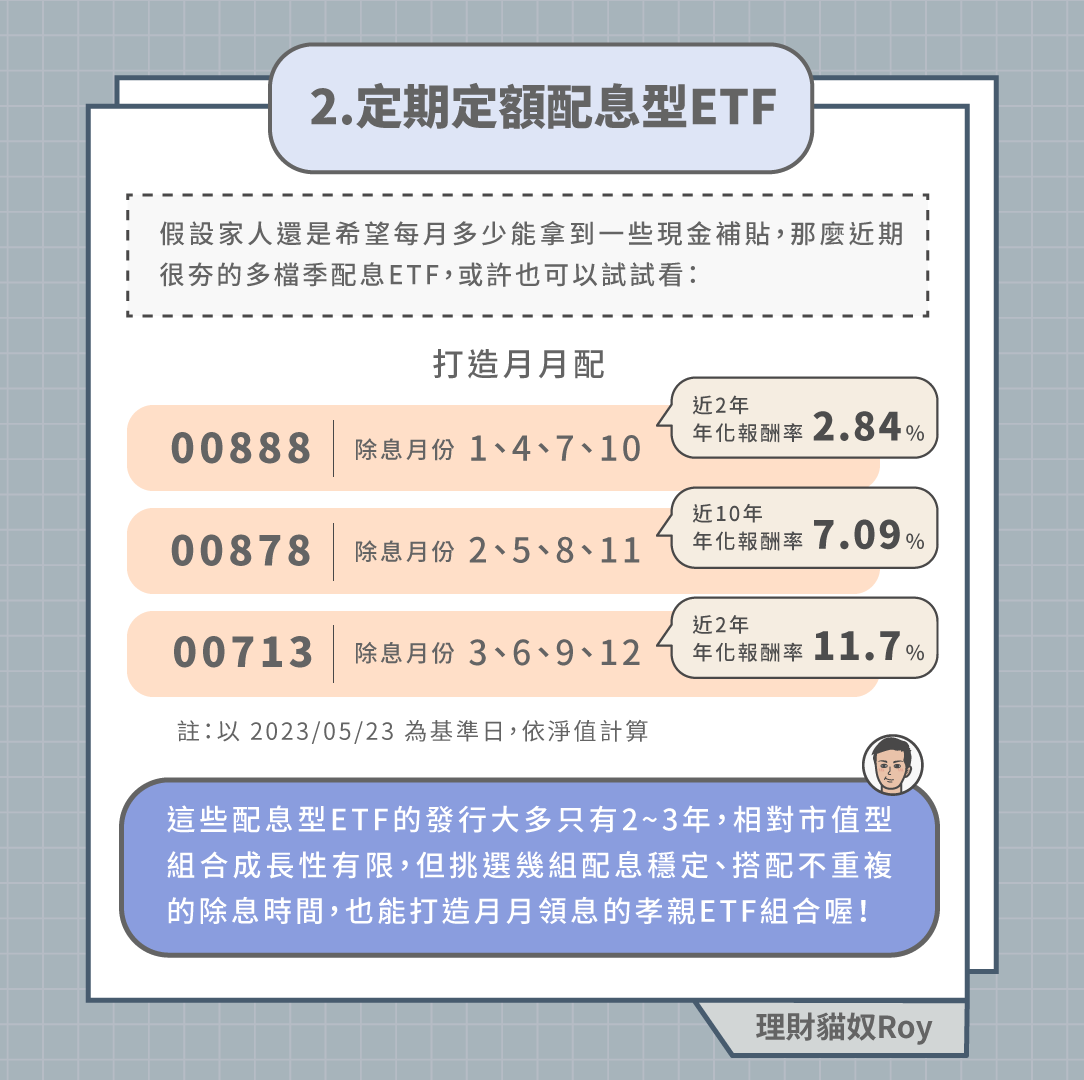

- 定期定額配息型ETF:打造每月、季配息現金流

相對市值型組合的成長性有限,但挑選幾組配息穩定,搭配不重複的除息時間後,也能打造成月月領息的孝親ETF組合喔!

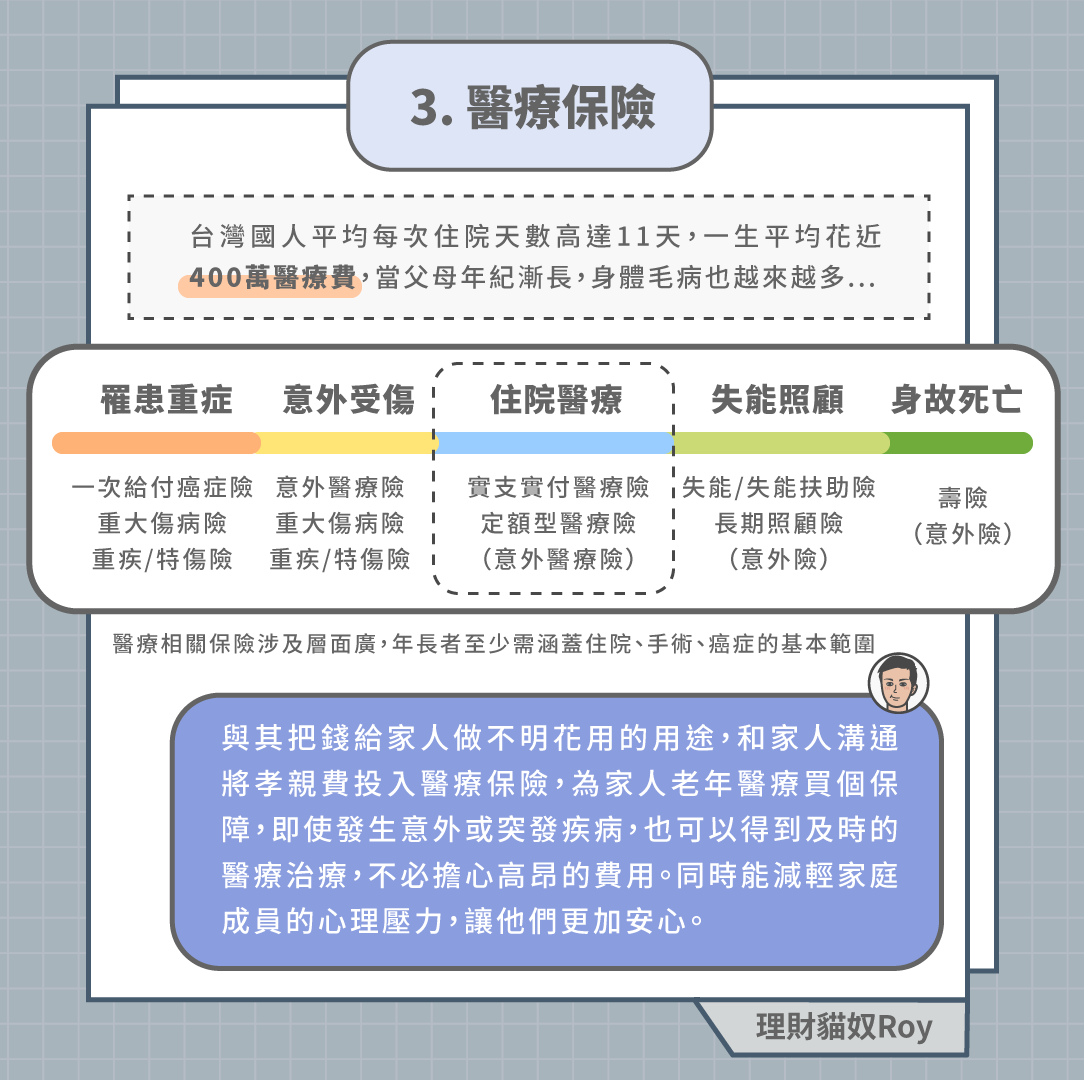

- 醫療保險:住院+手術+癌症的基本保障:

台灣國人平均每次住院天數高達11天,一生平均要花將近400萬元的醫療費用,當父母年紀漸長,身體的毛病也越來越多,與其把錢給家人做不明花用的用途,和家人溝通將孝親費投入醫療保險,為家人老年的醫療買個保障。

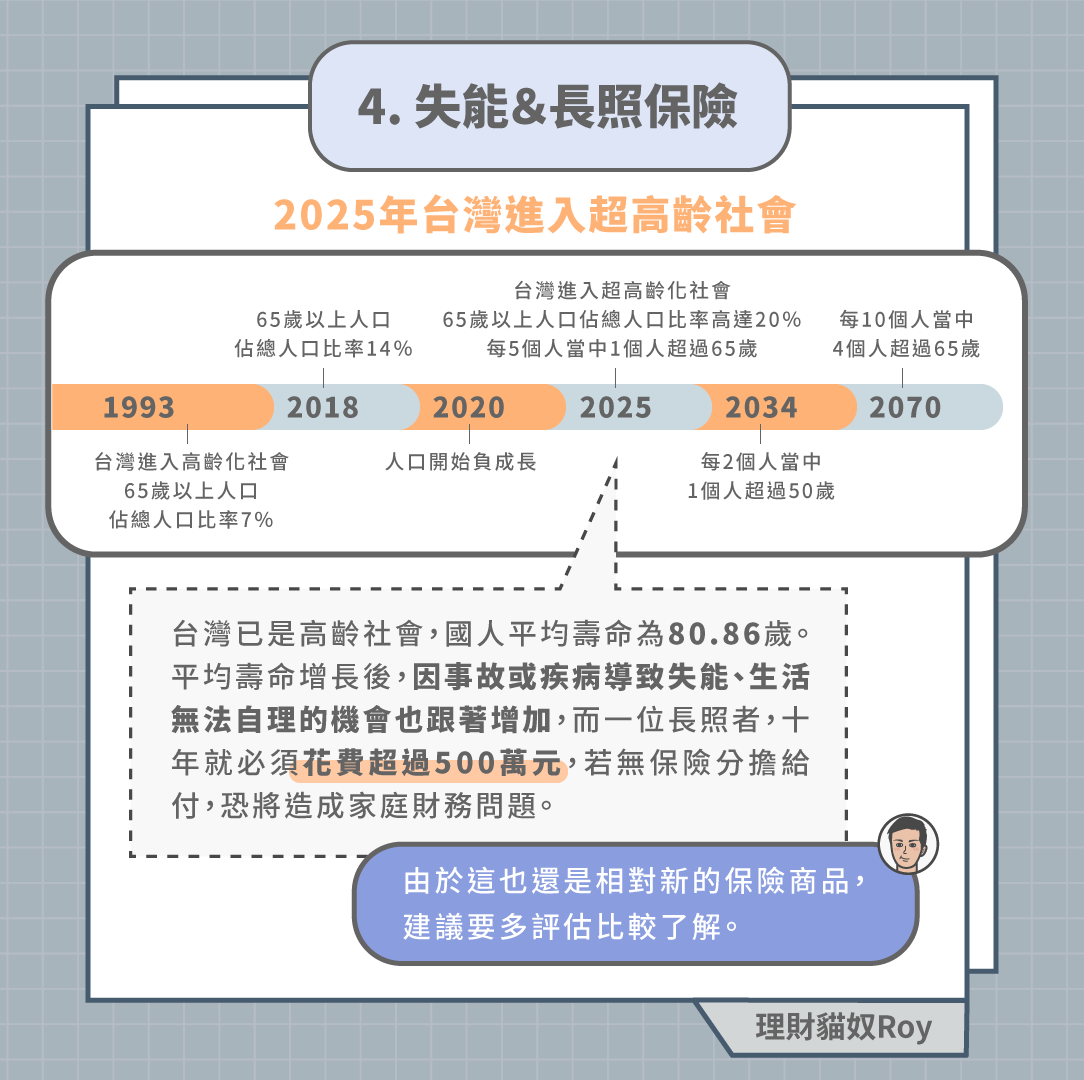

- 長照&失能險:未知盡頭的長期馬拉松

台灣目前已是高齡社會,根據內政部資料,國人的平均壽命為80.86歲,平均壽命增長後,因事故或疾病導致身體失能、生活無法自理的機會也跟著增加,而一個需要被長期照顧者,十年就必須花費超過500萬元!

現在就展開溝通吧!

多數長輩努力打拼了大半輩子,卻不懂得做理財規劃跟醫療保險配置,導致年邁時對兒女的依賴過重,本次理財實驗室探討的孝親費內容,可以及早與家人一起討論,依照父母親的年紀或缺乏的部分,在你可負擔的能力範圍內,至少做3~5年的綜合規劃,記得每年定期檢視是否要需要調整。

最後也別忘了,先照顧好自己,就是對父母親最好的保險! 健康的你也才能面對未來的變化!

現在你對孝親費的規劃想法是?

A:定期定額市值型ETF

B:定期定額配息型ETF

C:醫療保險

D:長照&失能險

E:維持現金,讓家人自行規劃

#理財貓奴#理財實驗室#孝親費#定期定額#0050#高股息#醫療險#失能險#長照險#會理財才會好生活